服务热线

010-6756 6879

服务热线

010-6756 6879

简要描述:

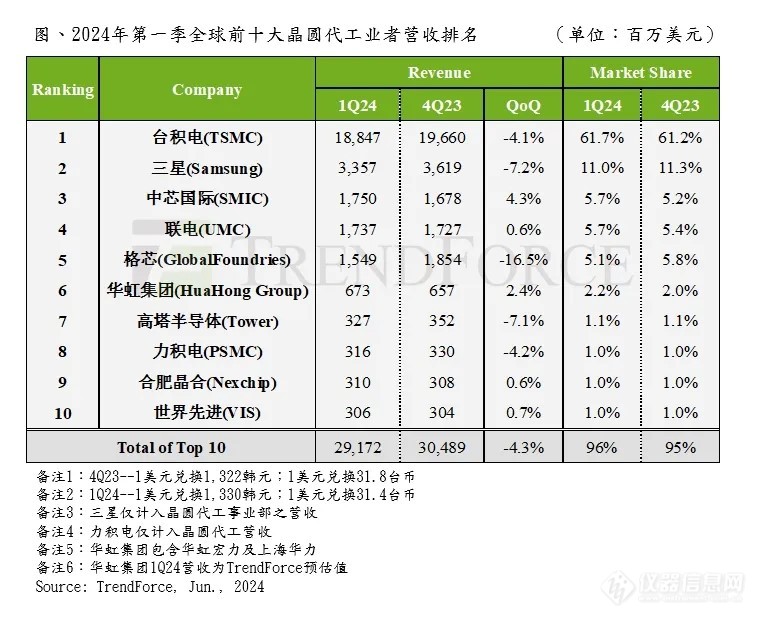

组织计算,一季度全球前十大晶圆代工厂产量环比削减4.3%,中芯国际逾越格芯、联电(UMC)跃升至...

组织计算,一季度全球前十大晶圆代工厂产量环比削减4.3%,中芯国际逾越格芯、联电(UMC)跃升至第三名;台积电仍稳居首位,营收市场占有率达61.7%。

依据研究组织TrendForce集邦咨询查询,2024年第一季度消费级终端进入传统冷季,虽然供应链偶有急单呈现,但多半是单个客户库存回补行为,订单动能稍显疲软;车用、工控半导体使用需求遭到限制,仅人工智能(AI)服务器在全球CSP巨子投入很多本钱竞逐、企业建置大言语模型(LLM)风潮下异军突起。

组织计算,一季度全球前十大晶圆代工厂产量环比削减4.3%至292亿美元,中芯国际逾越格芯、联电(UMC)跃升至第三名;台积电仍稳居首位,营收市场占有率达61.7%。

虽然AI芯片需求适当微弱,但台积电仍受智能手机、笔记本电脑等消费级产品冷季影响,使得一季度营收环比削减约4.1%,收敛至188.5亿美元。

三星晶圆代工(Samsung Foundry)排名第二,相同遭到智能手机季节性冷季影响,加上中系安卓智能手机及周边企业转向国产代替,导致三星先进制程与周边IC动能清淡,因而营收季减7.2%至33.6亿美元,市占率保持11%。

中芯国际排名第三,受惠于芯片国产代替以及国产智能手机新机OLED DDI、CIS等周边IC拉货需求,助力该公司一季度营收季增4.3%至17.5亿美元,运营体现优于同行,市占率达5.7%。第二季度在618消费节等带动下,中芯国际营收有望保持个位数环比增长率,市占率保持第三。

联电一季度营收仅微涨0.6%至17.4亿美元,市占率5.7%;格芯则因为车用、工控芯片以及传统数据中心订单库存批改没有中止,且适逢智能手机供应链拉货冷季,导致第一季度晶圆出货量环比削减达16%,营收滑落至15.5亿美元,市占率收敛至5.1%。

一季度营收排名第六至第十名的晶圆代工厂分别为:华虹集团、高塔半导体、力积电、合肥晶合、国际先进。

调查第二季全体情况,因我国大陆年中消费旺季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链连续接获相关使用急单。但是,老练制程仍受市场疲软及价格剧烈竞赛等坏因冲击,复苏显得缓慢,TrendForce预估,第二季全球前十大晶圆代工产量仅有低个位数的季增起伏。

![]()

![]()

(第二轮告诉)第五届全国环境分析化学研讨会暨第十一届固相微萃取技能(我国)研讨会

玉林市食品药品查验检测中心215.00万元收购天平,液相色谱仪,荧光显微镜,脱气、除气

工信部揭露搜集对《红外热像仪参数测验办法》等23项引荐性国家标准方案项目的定见

芯片制作设备商前往印度树立基地,东京电子、使用资料等将参与新德里半导体展

米乐体育 版权所有

地址:北京市大兴区黄村镇兴华大街绿地财富中心B座701室Company Address: Rm701, Building B,Greenland Group,Xinghua Street, Daxing District,Beijing, China 电话:010-6756 6879 邮箱:z512008@163.com

关注我们